凡图落户上海咨询网

政策咨询 疑难处理

正规 专业 实体 免费

136-7173-8356

凡图落户上海咨询网

政策咨询 疑难处理

正规 专业 实体 免费

136-7173-8356

微信扫一扫添加顾问 免费咨询

掌握最新落户资讯,一对一在线答疑!

2年2倍社保基数用于上海落户,审核逻辑不是只看近24个月的数字达标。审核端拉取的是累计缴费记录与申报工资的交叉比对,一旦出现基数硬调、个税零申报或主体分离,这24个月很可能被部分扣除甚至整体不认。

本质上,这条路径要求的是“清晰的收入轨迹”而非“简单的数字达标”。如果前一年基数很低,临近申报节点突然跳涨到两倍,这种断崖式增长在材料流转中会被重点标记。

2倍基数定义严格对应上一年度全市城镇单位就业人员平均工资的200%。标准每年7月左右更新,申报基数须覆盖各年度对应数值。若以2024年标准倒推以往年份,属于计算错误,预审阶段就会被发现记录不符。

这里讲的基数指正常按月申报的缴费基数,不含年终奖或季度奖折算。把高额年终奖摊进月均收入来拉高基数,是对核算规则的误解。审核提取的是月度工资性收入,与奖金发放流水并非同一个评价体系。

在实际操作中,2年2倍基数主要出现在居转户部分路径中,作为缩短年限的变量条件。但这不意味只需满足这一项。审核依然会核查居住证年限、个税完整性以及档案与工作履历的对应关系。

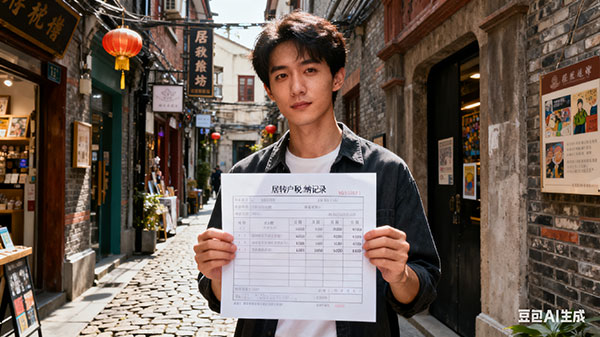

个税不匹配,基数达标也无效。

社保基数调上去了,但个税一直按最低标准申报甚至频繁零申报,这是2年2倍路径中最致命的合规断裂。税务记录与社保基数必须指向同一个收入水平。如果社保显示工资很高,个税申报的收入却很低,系统会直接判定收入证据链条不一致。对应月份不仅会被剔除,还可能波及整个申报周期,让原本够了的24个月重新出现缺口。

基数达标须是自然增长或通过合规薪酬结构调整实现,而非找单位硬调。同单位同岗位前三年基数不动,后两年突然翻倍,现场核查时很难不引发对岗位和薪酬真实性的深度追问。

名为“2年”,审核一般拉取申报前36个月甚至更长记录来观察趋势。真正被注视的核心区间经常比预想的宽。若仅最后两年包装漂亮,之前基数长期偏低或波动巨大,评审人员会要求就收入骤变给出书面解释及对应银行流水、岗位变动证明。

每年7月新基数公布后统一调整是合规的,但调整后的数值必须真实反映上一年度平均收入。若人为拉到2倍,上一年度总收入凭据却撑不起这个数值,这就是硬伤。审核会追溯调整依据,要求提供上一年度个税完税证明与工资明细。

2倍基数随全市平均工资波动而变化。若第一年紧贴线达标,第二年社平工资涨幅较高而基数未同步调整,很可能某一阶段实际未达当年度标准。这种微幅缺口难以通过补充说明弥补,因为系统校验的是逐月数值。

社保缴纳单位、个税扣缴义务人、劳动合同签署方三者必须为同一上海公司。哪怕只出现一个月的不一致,比如社保由上海总公司缴,个税报到外省分公司,这个月就会被直接扣除。

涉及集团外派、异地代缴社保又自行在沪报税的情况,风险尤其集中。通过第三方机构代缴社保,在核查收入轨迹的严格路径上,经常须提供完整的代缴协议、委托付款证明及集团关系说明,且仍存在不被认可的可能。

两年内正常跳槽,须确保前后两家公司社保和个税连续无断缴或补缴。若衔接当月前一单位减员不及时导致增员失败而补缴,这个月一般不计入有效时长。2年累计实际意味着须有超过24个月无缝衔接的正常缴费记录。

审核系统会自动比对同单位同时段其他员工的基数水平。若普通岗位基数被调到远超同岗同层级水平,甚至接近管理层,会触发人岗匹配和薪酬合理性核查。申请人须提供岗位说明书、调薪通知、绩效考核记录和银行流水,形成收入增长的闭环证据。

许多申请人最终被卡,问题就出在缺乏合理商业逻辑的基数陡增。审核真正要看的不是“有没有钱交社保”,而是劳动力市场价值是否确实达到这个水平。

有人尝试以兼职收入或劳务报酬合并计算来证明综合收入,这在当前口径下不通。落户基数依据是主职工作的工资性收入,兼职报酬或经营所得不能作为支撑社保基数合规性的依据。这条逻辑线一旦错位,后续解释成本极高。

个税社保交叉比对下,任何试图绕过收入本质凑数字的做法,都很难经受住现场核验的追问。

从准备阶段起,建议先行拉取完整的历年社保缴费明细和个人所得税纳税清单,仔细比对每项申报基数和收入总额,不要只看近两年。若发现申报数与银行实发工资流水不一致、或存在多个申报主体,须在正式提交前形成清晰合规的说明。凡图落户咨询在处理这类复杂个案时,会把更多精力放在回溯记录、查漏补缺上。

2年2倍基数这条通道考验的是持续性、真实性与逻辑自洽性,它要的不是两个孤立的年度高数值,而是一套经得起倒推验证的长期记录。

网站声明: 本站为上海落户咨询交流网站,更多最新动态请各位以官方平台发布分最新政策为准。

版权所有:上海凡图人才咨询有限公司

联系电话:136-7173-8356 陈老师

公司地址:上海市长宁区凯旋路1522号东方明珠凯旋中心1505室